เวลาพูดถึงการวางแผนเกษียณ หลายคนมักเริ่มจากคำถามว่า ควรออมก่อนหรือควรลงทุนก่อน เงินออมสำคัญกว่า หรือเงินลงทุนสำคัญกว่า ถ้ามีเงินไม่มาก ควรเก็บไว้เฉย ๆ ก่อนหรือควรเริ่มให้เงินทำงานทันที คำถามเหล่านี้เกิดขึ้นบ่อยมาก เพราะสำหรับคนส่วนใหญ่ “การเกษียณ” ไม่ใช่เรื่องไกลตัวอีกต่อไป แต่ก็ยังเป็นเรื่องที่หลายคนรู้สึกสับสน ว่าควรเริ่มวางเงินอย่างไรให้ถูกต้อง

ทั้งเงินออมและเงินลงทุนต่างก็สำคัญ แต่สำคัญ “คนละหน้าที่” และถ้าอยากเกษียณ อย่างมั่นคง เราไม่ควรเลือกอย่างใดอย่างหนึ่งแล้วละเลยอีกอย่างไปเลย

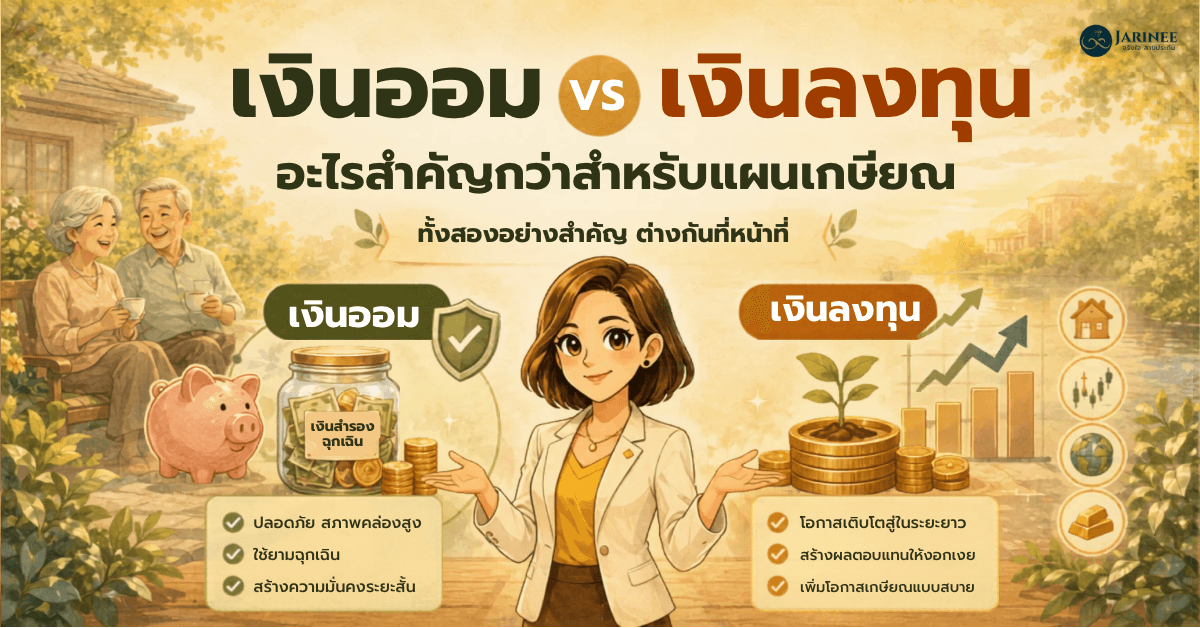

เงินออม คือฐานความมั่นคง

เงินออมคือเงินที่เราตั้งใจเก็บไว้เพื่อสร้างความมั่นคงให้ชีวิต จุดเด่นของเงินออมคือ ความปลอดภัย สภาพคล่อง และความพร้อมใช้ เงินก้อนนี้มักเหมาะกับหน้าที่ เช่น เงินสำรองฉุกเฉินเงินไว้ใช้ในระยะสั้น เงินสำหรับค่าใช้จ่ายที่รู้ว่าจะต้องเกิด หรือเงินที่เราไม่อยากให้ผันผวนมาก

ในบริบทของการเกษียณ เงินออมมีความสำคัญมาก เพราะชีวิตหลังเกษียณไม่ได้ต้องการแค่ผลตอบแทน แต่ต้องการ “ความแน่นอน” ด้วย เรายังต้องมีเงินที่พร้อมใช้ พร้อมถอน พร้อมรับเหตุไม่คาดคิด และไม่ทำให้เราต้องกังวลว่าถ้าตลาดไม่ดีในช่วงนั้น เราจะเอาเงินจากไหนมาใช้จ่าย ดังนั้น ถ้าไม่มีฐานของเงินออมเลย ต่อให้ลงทุนเก่งแค่ไหน แผนเกษียณก็อาจเปราะบางได้ เพราะชีวิตจริงมีเรื่องฉุกเฉินเสมอ

เงินลงทุน คือเครื่องมือช่วยเพิ่มโอกาส ให้เงินโตทันเงินเฟ้ออนาคต

ในอีกด้านหนึ่ง เงินลงทุนมีบทบาทต่างออกไป หน้าที่ของเงินลงทุนคือ ช่วยให้เงินมีโอกาสเติบโต ช่วยให้เงินทำงานแทนเรา และช่วยให้เรารับมือกับเงินเฟ้อในระยะยาว เพราะปัญหาสำคัญของการเก็บเงินเพื่อเกษียณ ไม่ใช่แค่การมีเงินก้อน แต่คือการมีเงินก้อนที่ “โตทันค่าครองชีพในอนาคต”

วันนี้เงิน 1 ล้านบาทอาจดูมาก แต่ถ้าเวลาผ่านไป 20-30 ปี โดยเงินก้อนนั้นแทบไม่โตเลย มูลค่าที่แท้จริงของมันอาจลดลงมากกว่าที่เราคิด นี่คือเหตุผลที่การวางแผนเกษียณ ไม่สามารถพึ่งเงินออมอย่างเดียวได้ในหลายกรณี โดยเฉพาะสำหรับคนที่ยังมีเวลาอีกยาวก่อนเกษียณ

เพราะถ้าเราเก็บอย่างเดียว แต่ไม่เปิดโอกาสให้เงินเติบโต เราอาจต้องใช้แรงตัวเองมากขึ้นเรื่อย ๆ เพื่อไล่ตามเป้าหมายเกษียณที่แพงขึ้นทุกปี

เงินอยู่ต่างที่ ทำหน้าที่ต่างกัน

ทั้ง 2 ประเภทมีหน้าที่ชัดเจน

1.กรณีที่มีแต่เงินออม แต่ไม่มีเงินลงทุน

ข้อดีคือรู้สึกปลอดภัยอุ่นใจและเข้าถึงเงินได้ง่าย

แต่ข้อเสียคือ เงินอาจโตช้าเกินไปสำหรับเป้าหมายระยะยาว

ผลที่ตามมาคือ ต้องออมหนักขึ้น ต้องใช้เงินต้นจำนวนมากขึ้น และมีโอกาสแพ้เงินเฟ้อได้ง่าย โดยเฉพาะถ้าเป้าหมายคือเกษียณในอีกหลายสิบปี การมีแต่เงินออมอย่างเดียว อาจทำให้เราต้องแบกภาระการเก็บเงินด้วยตัวเองมากเกินไป

2. กรณีที่มีแต่เงินลงทุน แต่ไม่มีเงินออม

ข้อดีคือ เงินมีโอกาสเติบโตมากกว่า แต่ข้อเสียคือ ขาดความยืดหยุ่นและขาดฐานรองรับชีวิตจริง

ถ้ามีเหตุฉุกเฉิน ถ้าต้องใช้เงินด่วน หรือถ้าช่วงที่ต้องใช้เงินตรงกับจังหวะที่การลงทุนผันผวน เราก็อาจต้องถอนเงินในเวลาที่ไม่เหมาะสม และเสียประโยชน์ในระยะยาว ดังนั้น ถ้ามีแต่การลงทุนโดยไม่มีเงินออมรองรับ ชีวิตจะดูเหมือนมีแผน แต่จริง ๆ แล้วอาจยังไม่มั่นคง

สำหรับแผนเกษียณ อะไรสำคัญกว่ากัน

ถ้าถามว่าอะไรสำคัญกว่า ขึ้นอยู่กับว่าเรากำลังพูดถึง “ช่วงไหนของชีวิต” และ “เงินก้อนนั้นมีหน้าที่อะไร”

ถ้าเป็นเงินที่ต้องใช้เร็ว เงินฉุกเฉิน เงินใช้จ่ายระยะใกล้ หรือเงินที่ห้ามเสี่ยงมากเงินออมสำคัญกว่า แต่ถ้าเป็นเงินสำหรับเป้าหมายระยะยาว โดยเฉพาะเงินเกษียณที่ยังอีกไกล เงินลงทุนจะมีบทบาทสำคัญมากกว่า เพราะช่วยให้เวลาและผลตอบแทนทำงานแทนเรา จึงพูดได้ว่า

- เงินออม สำคัญต่อความมั่นคง

- เงินลงทุน สำคัญต่อการเติบโต

และแผนเกษียณที่ดี ต้องมีทั้งสองอย่างในสัดส่วนที่เหมาะสม

สิ่งที่คนจำนวนมากเข้าใจผิด

หลายคนเข้าใจว่า ถ้าจะลงทุน ต้องมีเงินเยอะก่อน หรือถ้าจะวางแผนเกษียณ ต้องเริ่มจากก้อนใหญ่ แต่ในความจริง สิ่งที่สำคัญกว่าคือการแยกหน้าที่ของเงินให้ชัด เงินทุกก้อนไม่จำเป็นต้องอยู่ที่เดียวกันทั้งหมด และไม่จำเป็นต้องทำหน้าที่เหมือนกันทั้งหมด เราสามารถมีเงินออมสำหรับความสบายใจ และมีเงินลงทุนสำหรับอนาคตไปพร้อมกันได้

บางคนอาจเริ่มจากกันเงินฉุกเฉินให้พอก่อน แล้วค่อยทยอยลงทุนส่วนที่เป็นระยะยาว บางคนอาจเริ่มออมและลงทุนพร้อมกันในสัดส่วนเล็ก ๆ เพื่อให้ทั้งสองระบบค่อย ๆ เติบโตไปด้วยกัน วิธีที่เหมาะสมไม่จำเป็นต้องเหมือนกันทุกคน แต่หลักสำคัญคือ อย่าให้เงินทั้งหมดนิ่งเกินไปและอย่าให้เงินทั้งหมดเสี่ยงเกินไปเช่นกัน

แล้วควรจัดอย่างไรดี

แนวคิดที่ใช้ได้จริงคือ ให้มองเงินเกษียณเป็น “ระบบ” ไม่ใช่เงินก้อนเดียว ระบบนี้ควรมีอย่างน้อย 2 ส่วน

ส่วนที่หนึ่ง เงินออมเพื่อความมั่นคง

ใช้สำหรับ

- เงินสำรองฉุกเฉิน

- เงินใช้จ่ายระยะสั้น

- เงินที่ต้องการความปลอดภัย

- เงินรองรับเหตุการณ์ไม่คาดคิดในชีวิต

เงินส่วนนี้จะช่วยให้เรารู้สึกมั่นคง และไม่ต้องไปแตะเงินลงทุนในเวลาที่ไม่เหมาะ

ส่วนที่สอง เงินลงทุนเพื่อการเติบโต

ใช้สำหรับ

- เป้าหมายเกษียณระยะยาว

- เงินที่ยังไม่ต้องใช้ในเร็ว ๆ นี้

- เงินที่ต้องการโอกาสเติบโตมากกว่าการฝากไว้เฉย ๆ

เงินส่วนนี้คือแรงขับเคลื่อนสำคัญของแผนเกษียณ เพราะช่วยให้อนาคตของเราไม่ต้องพึ่งแค่การออมจากรายได้อย่างเดียว

ช่วงอายุที่ต่างกัน สัดส่วนก็อาจต่างกัน

อีกเรื่องที่สำคัญคือ สัดส่วนระหว่างเงินออมกับเงินลงทุน อาจไม่เท่ากันตลอดชีวิต ตอนอายุน้อย มีเวลาอีกมากก่อนเกษียณ เงินลงทุนมักมีบทบาทมากขึ้นได้ เพราะยังมีเวลาให้ฟื้นตัวจากความผันผวน และใช้เวลาเป็นพลังให้เงินเติบโต แต่เมื่ออายุมากขึ้น เข้าใกล้เกษียณมากขึ้น หรือเริ่มต้องใช้เงินในอนาคตอันใกล้ บทบาทของเงินออมและสินทรัพย์ที่มั่นคงจะสำคัญขึ้น

นี่จึงเป็นเหตุผลว่าทำไมแผนเกษียณไม่ใช่สิ่งที่ทำครั้งเดียวแล้วจบ แต่ควรมีการทบทวนและปรับสมดุลเป็นระยะ

สิ่งที่สำคัญกว่าคำว่า “ออม” หรือ “ลงทุน”

คำถามที่สำคัญกว่า “ออมกับลงทุน อะไรสำคัญกว่า” คือ เราเข้าใจหน้าที่ของเงินแต่ละก้อนหรือยัง เพราะถ้าเข้าใจหน้าที่ชัด โดยไม่ต้องลังเลว่าอะไรดีกว่า และเริ่มพิจารณาว่า เงินก้อนนี้ควรอยู่ตรงไหน จึงจะเหมาะกับเป้าหมายของชีวิตเรา เงินออมไม่ได้ล้าสมัย เงินลงทุนก็ไม่ได้น่ากลัวเสมอไป ทั้งสองอย่างต่างเป็นเครื่องมือ และเครื่องมือจะมีประโยชน์มากที่สุด เมื่อเราใช้ถูกหน้าที่

เงินออม vs เงินลงทุน สำหรับเกษียณแล้ว ไม่ใช่เรื่องของการเลือกข้าง แต่คือเรื่องของการจัดวางให้สมดุล

- เงินออมสำคัญ เพราะทำให้ชีวิตมั่นคง มีเงินพร้อมใช้ และรองรับเหตุไม่คาดคิด

- เงินลงทุนสำคัญ เพราะทำให้เงินเติบโต มีโอกาสชนะเงินเฟ้อ และช่วยแบกภาระอนาคตแทนเรา

ดังนั้น ถ้าถามว่าอะไรสำคัญกว่า คำตอบคือ ถ้าอยากเกษียณอย่างมั่นคง เราควรมีการวางแผนทั้งเงินออมและเงินลงทุน เพียงแต่ต้องรู้ว่าแต่ละก้อนควรทำหน้าที่อะไร และควรมีสัดส่วนแค่ไหนในช่วงชีวิตของเรา เพราะการเกษียณที่ดี ไม่ได้เกิดจากการมีเงินเยอะอย่างเดียว แต่เกิดจากการวางเงินแต่ละก้อนให้ถูกที่ ถูกเวลา และถูกหน้าที่

–เกษียณสุข ออกแบบได้ด้วยมือเรา–

อยากวางแผนเกษียณหรือเลือกแบบประกันที่ใช่กับพี่จา?

ปรึกษาได้ฟรี ไม่มีค่าใช้จ่าย พี่จา จาริณี พร้อมดูแลคุณอย่างจริงใจในทุกช่วงวัย

ปรึกษาฟรีผ่าน LINE